Forschungszulage über ELSTER

Von Marvin Vocke, Co-Founder Grantonomy · Zuletzt aktualisiert: 14. Juni 2026

Der ELSTER-Antrag für die Forschungszulage ist die zweite von zwei Verfahrensstufen: Er kann erst gestellt werden, wenn die FuE-Bescheinigung der BSFZ (Bescheinigungsstelle Forschungszulage) bereits vorliegt. In dieser zweiten Stufe wird der Antrag auf Forschungszulage über das Portal Mein ELSTER beim zuständigen Finanzamt eingereicht, das die Zulage anschließend per Festsetzungsbescheid festsetzt. Der ELSTER-Antrag ist damit kein eigenständiger Förderantrag, sondern der steuerliche Abschluss eines Verfahrens, dessen inhaltliche Prüfung zuvor bei der BSFZ stattfindet.

Weil die Forschungszulage gewinnunabhängig nach dem Forschungszulagengesetz (FZulG) geregelt ist, erfolgt die Festsetzung auch dann, wenn ein Unternehmen Verluste ausweist. Die häufigste Fehlannahme ist, den ELSTER-Schritt als einfache Steuererklärung zu behandeln – tatsächlich entscheidet die saubere Zuordnung der Kosten zu den bescheinigten Vorhaben über das Ergebnis.

Das Wichtigste in Kürze

Der ELSTER-Antrag ist die zweite Stufe; er setzt die vorherige FuE-Bescheinigung der BSFZ voraus.

Eingereicht wird der Antrag auf Forschungszulage beim Finanzamt über das Portal Mein ELSTER.

Förderfähig sind insbesondere Personalkosten und Auftragsforschung, jeweils den bescheinigten Vorhaben zugeordnet.

Für KMU gilt eine Förderquote von 35 %; für ab 2026 startende Vorhaben kann der effektive Fördersatz auf bis zu 42 % steigen.

Die Forschungszulage ist gewinnunabhängig und rückwirkend für mehrere zurückliegende sowie für künftige Jahre nutzbar.

Was passiert vor dem ELSTER-Antrag?

Das Verfahren der Forschungszulage ist zweistufig, und ELSTER betrifft ausschließlich die zweite Stufe. In der ersten Stufe wird das FuE-Vorhaben bei der BSFZ eingereicht; sie prüft die inhaltlichen Kriterien – insbesondere die technische Unsicherheit des Vorhabens – und stellt bei positivem Ergebnis die FuE-Bescheinigung aus. Ohne diese Bescheinigung lässt sich der ELSTER-Antrag nicht sinnvoll stellen, weil sie der inhaltliche Nachweis der Förderfähigkeit ist.

Wer direkt beim Finanzamt beginnen will, missversteht das Verfahren: Das Finanzamt prüft nicht, ob ein Vorhaben Forschung und Entwicklung darstellt – diese Einordnung trifft allein die BSFZ. Welche Maßstäbe dort gelten, beschreibt der Beitrag zu den BSFZ-Kriterien einfach erklärt; die prüfende Stelle selbst ist die BSFZ als zuständige Bescheinigungsstelle.

Praktisch heißt das: Die Qualität des ELSTER-Antrags wird bereits in der ersten Stufe entschieden. Sind die Vorhaben technisch sauber abgegrenzt und dokumentiert, lässt sich der zweite Schritt belastbar darauf aufsetzen. Ein Überblick über das Förderinstrument insgesamt steht im Grundlagenartikel Was ist die Forschungszulage als thematischem Pillar bereit.

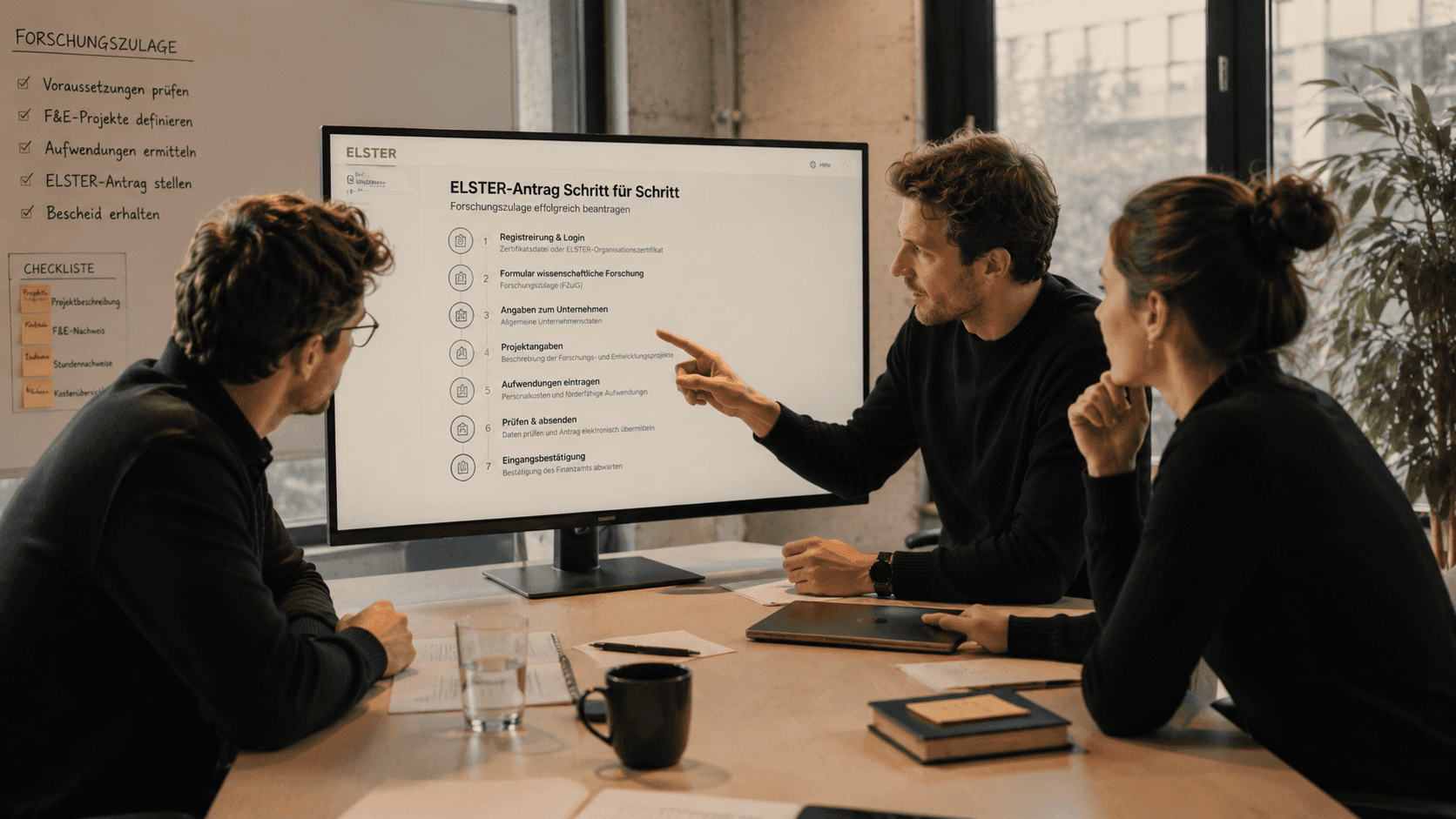

Wie stelle ich den Antrag in ELSTER?

Der Antrag auf Forschungszulage wird über das Portal Mein ELSTER eingereicht; der Zugang erfolgt über ein registriertes ELSTER-Konto. Adressat ist das für das Unternehmen zuständige Finanzamt, das den Antrag entgegennimmt und die Zulage festsetzt. Die rechtliche Grundlage des Verfahrens findet sich im FZulG im Original.

Inhaltlich nimmt der ELSTER-Antrag Bezug auf die zuvor erteilte FuE-Bescheinigung. Das Finanzamt prüft in dieser Stufe nicht erneut, ob ein Vorhaben förderfähig ist, sondern setzt die Zulage auf Basis der bescheinigten Vorhaben und der geltend gemachten förderfähigen Kosten fest. Das Ergebnis ist ein Festsetzungsbescheid, der die Höhe der Forschungszulage ausweist.

Ein wiederkehrender Fehler liegt in der Lücke zwischen Bescheinigung und Antrag: Wird im ELSTER-Antrag etwas geltend gemacht, das von den bescheinigten Vorhaben abweicht, weicht typischerweise auch die Festsetzung von der Erwartung ab. Konsistenz zwischen beiden Stufen ist deshalb entscheidend.

Welche Angaben verlangt der ELSTER-Antrag?

Im Kern verlangt der ELSTER-Antrag den Bezug auf die bescheinigten Vorhaben sowie die diesen Vorhaben zugeordneten förderfähigen Kosten. Maßgeblich ist, dass jede angesetzte Position einem bescheinigten Vorhaben und dem jeweiligen Förderjahr klar zuzuordnen ist. Je präziser diese Zuordnung, desto reibungsloser die Festsetzung.

Die belastbare Ermittlung dieser Kostenbasis ist der eigentliche Arbeitsschritt – nicht das Ausfüllen der Maske selbst. Hier entscheidet sich, ob die Festsetzung der vorab kalkulierten Förderhöhe entspricht.

„Der ELSTER-Antrag selbst ist der formale Schlussstein. Entscheidend ist, dass die förderfähigen Kosten den bescheinigten Vorhaben sauber zugeordnet sind – sonst weicht die Festsetzung von der Erwartung ab. Die eigentliche Arbeit passiert vor dem Login." – Mohammad Mehrani-Ardabily, Co-Founder Grantonomy

Gerade bei Software-, KI- und Maschinenbauprojekten verteilt sich die Entwicklungsarbeit oft auf mehrere Teams und Zeiträume. Eine nachvollziehbare Dokumentation, welche Personenstunden auf welches Vorhaben entfielen, ist deshalb die Grundlage eines tragfähigen Antrags und sollte im Einzelfall sorgfältig aufbereitet werden.

Welche Kosten fließen in den Antrag ein?

Sinnvoll ist es, zuerst zu klären, was nicht in den Antrag gehört. Aufwendungen ohne Bezug zu einem bescheinigten FuE-Vorhaben sind nicht ansatzfähig: laufender Betrieb, Wartung, Vertrieb, Marketing und allgemeine Verwaltung ebenso wie Tätigkeiten, die mit gesichertem Stand der Technik planbar umsetzbar waren. Werden solche Posten dennoch geltend gemacht, schwächt das den gesamten Antrag.

Förderfähig sind im Kern die direkt zurechenbaren Aufwendungen – insbesondere Personalkosten der im Vorhaben tätigen Mitarbeitenden sowie Auftragsforschung, die an Dritte vergeben wird. Auf diese Bemessungsgrundlage wird für KMU die Quote von 35 % angesetzt. Für ab 2026 startende Vorhaben kann zusätzlich eine pauschale Berücksichtigung von Gemein- und Betriebskosten in Höhe von 20 % der übrigen förderfähigen Aufwendungen greifen; dadurch erhöht sich die Bemessungsgrundlage, und die effektive Förderung steigt auf bis zu 42 % der zugrunde liegenden förderfähigen Kosten (35 % × 1,20). Ob diese Pauschale greift, ist im Einzelfall zu prüfen. Welche Positionen dazugehören, vertieft der Beitrag zu den förderfähigen Kosten der Forschungszulage 2026.

Phase | Zuständige Stelle | Ergebnis der Phase |

|---|---|---|

FuE-Bescheinigung | BSFZ | Bestätigung der Förderfähigkeit |

Antrag auf Forschungszulage | Finanzamt über ELSTER | Festsetzung der Forschungszulage |

Bescheid | Finanzamt | Festsetzungsbescheid zur Zulage |

Die genaue Höhe hängt vom Einzelfall ab und sollte vor dem Antrag belastbar ermittelt werden. Konkrete Beträge lassen sich erst nach Abgrenzung und Zuordnung der förderfähigen Kosten seriös beziffern.

Wie geht es nach dem ELSTER-Antrag weiter?

Nach Eingang des Antrags setzt das Finanzamt die Forschungszulage per Festsetzungsbescheid fest. Da die Förderung gewinnunabhängig ist, erfolgt diese Festsetzung unabhängig davon, ob das Unternehmen Gewinne oder Verluste ausweist. Der genaue Ablauf und die Dauer bis zur Wirksamkeit werden im Beitrag zur Auszahlung der Forschungszulage und ihrem Ablauf eingeordnet.

Weil die Forschungszulage rückwirkend für mehrere zurückliegende Jahre und zusätzlich für künftige Vorhaben genutzt werden kann, lohnt sich der ELSTER-Antrag auch für bereits abgeschlossene Projekte – sofern für sie eine FuE-Bescheinigung vorliegt. Mehrere Förderjahre lassen sich so über das Verfahren abbilden.

Grantonomy begleitet diesen Weg End-to-End als technischer Partner: von der Vorqualifizierung über die Projektstrukturierung und die BSFZ-Antragstellung bis zur Dokumentation und dem ELSTER-Antrag gegenüber dem Finanzamt – erfolgsbasiert, also ohne Vergütung, wenn keine Auszahlung erfolgt. Über alle bisher eingereichten Anträge liegt die Bewilligungsquote bei 100 %.

Fazit

Der ELSTER-Antrag für die Forschungszulage ist die zweite Verfahrensstufe und folgt zwingend auf die FuE-Bescheinigung der BSFZ. Eingereicht wird der Antrag auf Forschungszulage beim Finanzamt über Mein ELSTER, das die Zulage auf Basis der bescheinigten Vorhaben und der zugeordneten förderfähigen Kosten per Festsetzungsbescheid festsetzt.

Entscheidend für ein erwartungsgemäßes Ergebnis ist die saubere Zuordnung der Kosten – insbesondere Personalkosten und Auftragsforschung – zu den bescheinigten Vorhaben und Jahren. Für KMU gilt eine Quote von 35 %, die sich bei ab 2026 startenden Vorhaben effektiv auf bis zu 42 % erhöhen kann; die Details sind jeweils im Einzelfall zu prüfen.

Häufige Fragen zum ELSTER-Antrag der Forschungszulage

Brauche ich für den ELSTER-Antrag zuerst die BSFZ-Bescheinigung?

Ja, der ELSTER-Antrag ist die zweite Stufe und setzt die FuE-Bescheinigung der BSFZ voraus. Das Finanzamt prüft nicht, ob ein Vorhaben Forschung und Entwicklung darstellt, sondern setzt die Zulage auf Basis der Bescheinigung fest. Ohne Bescheinigung fehlt die inhaltliche Grundlage.

Wo genau stelle ich den Antrag auf Forschungszulage?

Der Antrag auf Forschungszulage wird über das Portal Mein ELSTER beim zuständigen Finanzamt eingereicht. Der Zugang erfolgt über ein registriertes ELSTER-Konto. Das Finanzamt setzt die Zulage anschließend per Festsetzungsbescheid fest.

Welche Kosten kann ich im ELSTER-Antrag ansetzen?

Förderfähig sind insbesondere Personalkosten der im Vorhaben tätigen Mitarbeitenden sowie Auftragsforschung an Dritte, jeweils den bescheinigten Vorhaben zugeordnet. Aufwendungen ohne FuE-Bezug wie laufender Betrieb oder Marketing gehören nicht dazu. Die genaue Zuordnung ist im Einzelfall vorzunehmen.

Funktioniert der ELSTER-Antrag auch ohne Gewinn?

Ja, die Forschungszulage ist gewinnunabhängig nach dem FZulG geregelt. Die Festsetzung über ELSTER erfolgt deshalb auch dann, wenn ein Unternehmen Verluste ausweist. Maßgeblich ist das bescheinigte Vorhaben, nicht die aktuelle Steuerlast.

Kann ich die Forschungszulage für zurückliegende Jahre über ELSTER beantragen?

Ja, die Forschungszulage ist rückwirkend für mehrere zurückliegende Jahre und zusätzlich für künftige Vorhaben nutzbar. Voraussetzung ist eine FuE-Bescheinigung für die jeweiligen Vorhaben. Mehrere Förderjahre lassen sich so über das Verfahren abbilden.

Wie hoch ist die Förderung über die Forschungszulage?

Für KMU beträgt die Förderquote 35 % auf die förderfähige Bemessungsgrundlage. Für ab 2026 startende Vorhaben kann eine 20-%-Pauschale für Gemein- und Betriebskosten greifen, wodurch der effektive Fördersatz auf bis zu 42 % steigen kann. Ob die Pauschale greift, ist im Einzelfall zu prüfen.